آموزش ارز دیجیتال و بلاکچین

مقدمه: پیدایش پول دیجیتال

در طول تاریخ، پول همیشه نقشی حیاتی در زندگی انسان ایفا کرده است. از مبادله کالا به کالا در جوامع اولیه، تا سکههای فلزی در امپراتوریها، اسکناسهای کاغذی، و در نهایت کارتهای بانکی و پرداختهای اینترنتی… روند تکامل پول، داستانی است از تلاش بشر برای سادهتر، امنتر و سریعتر کردن معاملات.

با ورود اینترنت در دهه ۹۰ میلادی، مفهوم «پول الکترونیک» مطرح شد. افراد توانستند بدون تماس فیزیکی و بدون اسکناس یا سکه، مبادلات مالی انجام دهند. اما این نوع پول همچنان وابسته به سیستم بانکی و واسطهها بود. این وابستگی، مشکلاتی مانند کارمزد بالا، محدودیتهای جغرافیایی، و ریسک مسدود شدن حساب توسط نهادهای مرکزی را به همراه داشت.

در سال ۲۰۰۸، بحران مالی جهانی بیاعتمادی مردم به سیستم بانکی و موسسات مالی را عمیقتر کرد. درست در همین زمان، مقالهای با نام «Bitcoin: A Peer-to-Peer Electronic Cash System» توسط فرد یا گروهی ناشناس با نام «ساتوشی ناکاموتو» منتشر شد. ایده این مقاله ساده اما انقلابی بود:

سیستمی طراحی کنیم که افراد بتوانند مستقیماً با یکدیگر پول رد و بدل کنند، بدون بانک، بدون واسطه، و بر پایه یک فناوری شفاف و امن به نام بلاکچین.

ارزهای دیجیتال نتیجه مستقیم این تفکر بودند. بیتکوین، بهعنوان اولین رمزارز، سرآغاز تغییراتی شد که امروز، بیش از هزاران نوع کوین و توکن را شامل میشود.

تصور کنید در دنیای سنتی، شما برای ارسال پول به شخصی در کشور دیگر، باید از طریق بانک اقدام کنید: کارمزد بالا، چند روز انتظار، و احتمال دخالت یا مانع قانونی. حال، با ارز دیجیتال، همین کار را میتوانید در چند دقیقه، با کارمزد بسیار کم، و بدون نیاز به مجوز از هیچ نهاد مرکزی انجام دهید. در ادامه با آرسون پلتفرم مشاوره سرمایه گذاری همراه باشید تا به صورت دقیق به مبحث ارز دیجتال بپردازیم و تمام جزئیات آن را برای شما شرح دهیم.

تفاوت ارز دیجیتال با پول الکترونیک

اگر تازه با دنیای رمزارزها آشنا شده باشید، احتمالاً این سؤال برایتان پیش آمده که آیا ارز دیجیتال همان پول الکترونیک است؟

در نگاه اول، هر دو شکل غیر فیزیکیِ پول محسوب میشوند و برای پرداخت یا انتقال ارزش استفاده میشوند. اما پشت پرده، تفاوتهای بنیادین و عمیقی وجود دارد.

۱. ساختار و مالکیت

- پول الکترونیک (مثل موجودی حساب بانکی یا کیف پولهای پرداخت آنلاین) توسط یک نهاد مرکزی کنترل و صادر میشود. بانک یا شرکت ارائهدهنده میتواند تراکنشها را مسدود، برگردان یا حتی حساب کاربر را مسدود کند.

- ارز دیجیتال بر پایه فناوری بلاکچین فعالیت میکند و هیچ نهاد متمرکزی مالک یا کنترلکننده آن نیست. مالکیت واقعی ارز دیجیتال در اختیار کسی است که کلید خصوصی کیف پول را دارد، نه بانک یا واسطه.

۲. نیاز به واسطهها

- در پول الکترونیک برای انجام تراکنش، شما نیازمند واسطه هستید: بانک، شرکت پرداخت یا سیستم مالی. این واسطهها قوانین و محدودیتهای خاص خودشان را دارند.

- در ارز دیجیتال، شما میتوانید مستقیماً با طرف معامله ارتباط بگیرید، بدون بانک، بدون کارت شتاب، و حتی بدون مجوز دولتی.

۳. دسترسی و محدودیتهای جغرافیایی

- پول الکترونیک گاهی محدود به کشور یا منطقه خاصی است. مثلاً کارتهای بانکی داخلی ایران در خارج کشور کاربرد ندارند.

- ارز دیجیتال یک سیستم جهانی است. فرقی نمیکند شما در تهران باشید یا نیویورک؛ تراکنشها بهطور یکسان انجام میشوند.

۴. کارمزد و سرعت تراکنش

- استفاده از پول الکترونیک (بهخصوص در مبادلات بینالمللی) معمولاً کارمزد بالایی دارد و ممکن است چند روز طول بکشد.

- ارز دیجیتال میتواند در چند ثانیه یا دقیقه مبادله شود و کارمزدی بسیار کمتر داشته باشد (البته وابسته به نوع بلاکچین و شلوغی شبکه).

۵. شفافیت و امنیت

- در پول الکترونیک، اطلاعات تراکنشها در دیتابیسهای خصوصی ذخیره میشود و شما به همه جزئیات دسترسی ندارید.

- در ارز دیجیتال، بلاکچین یک دفترکل عمومی است که همه تراکنشها را شفاف و قابل بررسی میکند. امنیت آن با رمزنگاری پیچیده تضمین میشود.

۶. نمونهسازی عملی برای درک بهتر

فرض کنید امیر در ایران میخواهد مبلغی برای دوستش محمد که در ترکیه است ارسال کند:

- با پول الکترونیک، او باید از طریق بانک یا خدمات حواله اقدام کند؛ کارمزد زیاد، انتظار طولانی، و نیاز به مدارک.

- با ارز دیجیتال، کافی است آدرس کیف پول محمد را داشته باشد؛ در کمتر از چند دقیقه، بدون محدودیت، پول به مقصد میرسد.

بلاکچین چیست؟

تصور کنید یک دفتر حسابداری بزرگ وجود دارد که همه افراد در سراسر دنیا میتوانند آن را ببینند و نسخهای از آن را روی کامپیوتر یا گوشی خود داشته باشند. در این دفتر، هر تراکنش مالی، با جزئیات (فرستنده، گیرنده، مقدار، زمان) نوشته میشود و هیچکس نمیتواند بهتنهایی آن را تغییر دهد یا پاک کند.

این دفتر حساب عمومی همان چیزی است که ما آن را بلاکچین (Blockchain) مینامیم.

۱. تعریف ساده بلاکچین

بلاکچین در اصل یک دفترکل دیجیتال توزیعشده (Distributed Ledger) است که اطلاعات تراکنشها در آن به صورت زنجیرهای از «بلاکها» ذخیره میشود. هر بلاک یک بسته اطلاعاتی است که گروهی از تراکنشها را شامل میشود و پس از تکمیل، به بلاک قبلی متصل میشود؛ این اتصال با استفاده از تکنیکهای پیشرفته رمزنگاری انجام میگیرد.

۲. ویژگیهای کلیدی بلاکچین

- غیرمتمرکز بودن: هیچ بانک یا سازمانی آن را کنترل نمیکند، بلکه هزاران «نود» (Node) یا همان کامپیوترهای متصل به شبکه، نسخهای از بلاکچین را نگه میدارند.

- شفافیت: تمام تراکنشها برای همه قابل مشاهده هستند و هر کسی میتواند صحت آنها را بررسی کند.

- تغییرناپذیری: پس از ثبت تراکنش و اضافه شدن بلاک به زنجیره، تغییر آن تقریباً غیرممکن است مگر با موافقت اکثریت شبکه.

- امنیت: استفاده از الگوریتمهای رمزنگاری پیشرفته، هک یا دستکاری دادهها را بسیار دشوار میکند.

۳. بلاک و زنجیره چگونه شکل میگیرد؟

هر بلاک شامل سه بخش اصلی است:

- دادههای تراکنش: مثل آدرس فرستنده و گیرنده، مبلغ، زمان

- هش بلاک قبلی: یک کد منحصر بهفرد که بلاک را به بلاک قبلی گره میزند

- هش بلاک جاری: که نشاندهنده هویت این بلاک است و با استفاده از الگوریتم رمزنگاری تولید میشود

وقتی یک بلاک جدید ساخته میشود، این سه بخش باعث میشوند بلاکها به هم متصل شده و زنجیرهای امن و مقاوم در برابر تغییر شکل بگیرد.

۴. مثال ساده برای درک بلاکچین

فکر کنید شما و پنج نفر دوستتان تصمیم گرفتهاید یک دفتر مشترک داشته باشید که تمام خرید و فروشهای بین شما در آن ثبت شود. هر وقتی یکی از شما معاملهای انجام دهد، همه دوستان نسخه دفتر خود را بهروزرسانی میکنند. اگر یکی بخواهد رکوردی را عوض کند، باید همه نسخهها را تغییر دهد، که عملاً غیرممکن است. بلاکچین دقیقاً همین کار را در سطح جهانی انجام میدهد، اما با کمک فناوری و رمزنگاری.

۵. بلاکچین فقط برای ارز دیجیتال نیست

هرچند بلاکچین با بیتکوین مشهور شد، اما کاربردهای آن بسیار فراتر از رمزارزهاست:

- قراردادهای هوشمند (Smart Contracts)

- مدیریت زنجیره تأمین (Supply Chain)

- رایگیری الکترونیکی امن

- ثبت مالکیت آثار هنری دیجیتال

۶. نتیجهگیری بخش بلاکچین

بلاکچین مانند یک ستون محکم پشت فناوری ارز دیجیتال ایستاده است. اگر این بخش را درک کنیم، فهم سایر مفاهیم مثل کیف پول دیجیتال، ماینینگ، و قرارداد هوشمند برایمان بسیار سادهتر میشود.

مزایا و معایب ارز دیجیتال

ارزهای دیجیتال مثل هر فناوری جدید، نقاط قوت و ضعف خاص خودشان را دارند. درک این مزایا و معایب به شما کمک میکند تصمیمگیری آگاهانهتری برای ورود به این بازار داشته باشید.

مزایای ارز دیجیتال

۱. استقلال مالی و حذف واسطهها

با ارز دیجیتال، شما کنترل کامل سرمایهتان را دارید. نیازی به بانک یا موسسه مالی برای تأیید تراکنش نیست و این یعنی آزادی عمل بیشتر و کاهش وابستگی به سیستمهای متمرکز.

۲. سرعت بالای تراکنشها

در تراکنشهای بینالمللی، انتقال پول سنتی ممکن است روزها طول بکشد؛ اما با ارز دیجیتال، ارسال به کیف پول گیرنده معمولاً چند دقیقه یا حتی چند ثانیه انجام میشود.

۳. کارمزد پایین

بیشتر بلاکچینها کارمزد بسیار کمتری نسبت به حوالههای بانکی یا پرداختهای بینالمللی دارند. حتی در شبکههای شلوغ، هزینه کلی معمولاً کمتر از سیستمهای سنتی است.

۴. شفافیت و امنیت بالا

تمام تراکنشها در بلاکچین عمومی ثبت میشوند. استفاده از رمزنگاری پیشرفته باعث میشود جعل یا هک دادهها بسیار سخت باشد.

۵. دسترسی جهانی

برای استفاده از ارز دیجیتال تنها به اینترنت و یک کیف پول نیاز دارید. مهم نیست در کدام کشور هستید، این سیستم در سراسر جهان قابل استفاده است.

۶. فرصتهای سرمایهگذاری متنوع

بجز خرید و نگهداری رمزارز، شما میتوانید از روشهایی مانند استیکینگ، ییلد فارمینگ یا شرکت در پروژههای NFT درآمدزایی کنید.

معایب ارز دیجیتال

۱. نوسان شدید قیمت

ارزش بیشتر رمزارزها به سرعت تغییر میکند. در یک روز ممکن است ۲۰٪ بالا برود و روز بعد همین مقدار افت کند. این نوسان برای تازهکارها میتواند خطرناک باشد.

۲. نبود قوانین و حمایت حقوقی

در بسیاری از کشورها، ارز دیجیتال هنوز تحت قوانین مشخصی قرار نگرفته است. اگر اشتباهی پول را به کیف اشتباه بفرستید یا قربانی کلاهبرداری شوید، احتمالاً امکان بازگشت سرمایه وجود ندارد.

۳. وابستگی به فناوری

قطع اینترنت یا خرابی دستگاهی که کلید خصوصی روی آن ذخیره شده، میتواند دسترسی شما به سرمایه را موقتاً یا حتی برای همیشه قطع کند.

۴. تهدیدهای امنیتی

هرچند بلاکچین امن است، اما کیف پولها و صرافیها هدف حملات سایبری هستند. مثالهای زیادی از هک صرافیهای بزرگ وجود دارد که ضررهای میلیونی به کاربران وارد کردهاند.

۵. پیچیدگی برای تازهکارها

مفاهیمی مثل کیف پول سرد، قرارداد هوشمند یا روشهای معامله فیوچرز، برای افراد تازهکار ممکن است دشوار باشد و نیاز به آموزش و تجربه دارد.

جمعبندی مزایا و معایب

ارز دیجیتال ابزاری قدرتمند برای آزادی مالی و سرمایهگذاری جهانی است، اما همین قدرت میتواند خطرناک باشد اگر بدون دانش و مدیریت ریسک وارد شوید. بهترین رویکرد، یادگیری اصولی و شروع با مبلغی کوچک است تا با نوسانات و ابزارها آشنا شوید.

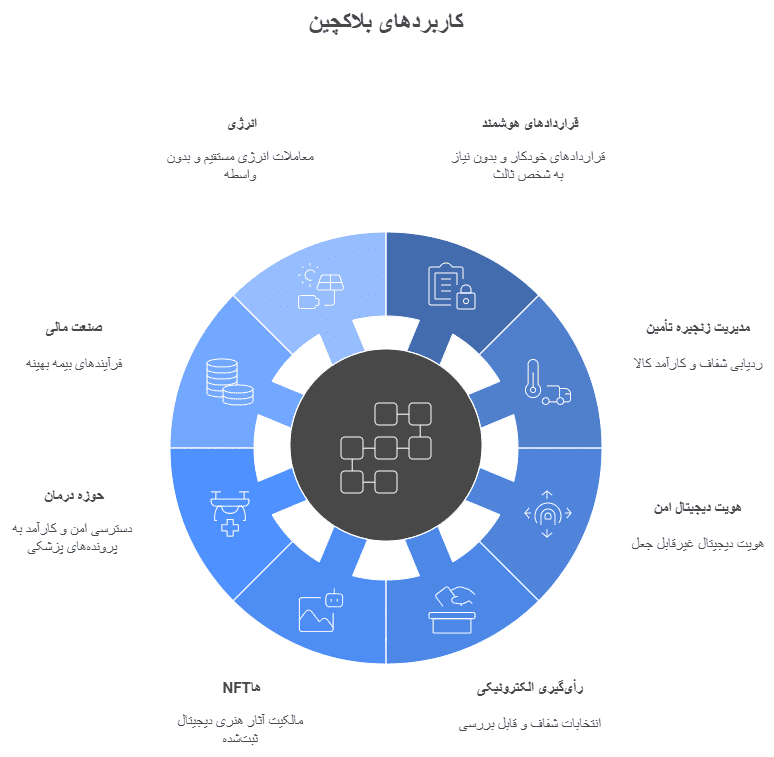

کاربردهای عملی بلاکچین

بلاکچین از یک فناوری صرفاً مالی، به ابزاری چندمنظوره در جهان تبدیل شده است که امنیت، شفافیت و سرعت را برای انواع فرآیندها به ارمغان میآورد.

۱. قراردادهای هوشمند (Smart Contracts)

قرارداد هوشمند برنامهای است که روی بلاکچین اجرا میشود و وقتی شرایط مشخصشده در کد آن برآورده شود، بهطور خودکار عمل میکند.

- مثال: تصور کنید قرار است پس از تحویل کالا، پرداخت انجام شود. قرارداد هوشمند میتواند این فرآیند را بدون نیاز به شخص ثالث و بهصورت خودکار انجام دهد.

- مزیت سئو: استفاده از عبارت «قرارداد هوشمند بلاکچین» حداقل دو بار برای هدفگیری جستجوهای کاربران.

۲. مدیریت زنجیره تأمین (Supply Chain Management)

با کمک بلاکچین میتوان مسیر حرکت کالا را از کارخانه تا مشتری ثبت کرد و همه دادهها بهطور عمومی قابل مشاهده باشند.

- مثال: یک شرکت مواد غذایی میتواند منشأ محصولات را ثبت کند تا مشتری مطمئن باشد که محصول بدون فساد و مطابق استاندارد تحویل میشود.

۳. هویت دیجیتال امن (Secure Digital Identity)

بلاکچین امکان صدور هویت دیجیتال غیرقابل جعل را فراهم میکند.

- کاربرد: جلوگیری از سرقت هویت در خدمات آنلاین، بانکداری و حتی رأیگیری الکترونیکی.

۴. رأیگیری الکترونیکی (Blockchain Voting)

انتخابات میتواند روی بلاکچین برگزار شود تا همه آرا شفاف، تغییرناپذیر و قابل بررسی باشند.

- مزیت: کاهش تقلب انتخاباتی و افزایش اعتماد عمومی.

۵. ثبت مالکیت آثار هنری دیجیتال و NFTها

توکنهای غیرقابلمعاوضه (NFT) به هنرمندان اجازه میدهد آثار دیجیتال خود را با مالکیت ثبتشده بفروشند.

- مثال: یک نقاش دیجیتال میتواند اثر خود را روی بلاکچین منتشر کند و مالکیت آن را برای همیشه اثبات کند.

۶. حوزه درمان و سلامت (Healthcare)

پروندههای پزشکی بیماران میتوانند بهصورت رمزنگاریشده روی بلاکچین ذخیره شوند تا هر پزشک در هر نقطه جهان، با اجازه بیمار به اطلاعات دسترسی داشته باشد.

- نتیجه: کاهش خطاهای پزشکی و افزایش سرعت درمان در شرایط اضطراری.

۷. صنعت مالی و بیمه

بلاکچین میتواند فرآیند بیمه را بهینه کند؛ مثلاً خسارت بیمه بهطور خودکار و بر اساس اطلاعات ثبتشده در بلاکچین پرداخت شود.

- مزیت: کاهش زمان بررسی و حذف پروندهسازیهای غیرضروری.

۸. انرژی و محیطزیست

پلتفرمهای بلاکچینی میتوانند معاملات انرژی بین تولیدکنندگان و مصرفکنندگان را بدون شرکت واسطه تسهیل کنند.

- مثال: یک صاحب پنل خورشیدی میتواند مازاد برق خود را مستقیم به همسایه بفروشد.

جمعبندی کاربردها

بلاکچین یک انقلاب خاموش در بسیاری از صنایع ایجاد کرده است. از هنر و سرگرمی تا سلامت و انرژی، این فناوری میتواند فرآیندها را سریعتر، ارزانتر و شفافتر کند.

آینده فناوری بلاکچین و رمزارزها

فناوری بلاکچین و رمزارزها، پس از گذشت یک دهه از تولد بیتکوین، دیگر یک نوآوری آزمایشی نیستند؛ آنها ستون فقرات بسیاری از پروژههای آینده، از خدمات مالی گرفته تا هوش مصنوعی و اینترنت اشیا، خواهند بود.

۱. پذیرش انبوه (Mass Adoption)

یکی از مهمترین روندهای آینده، پذیرش گسترده توسط مردم و کسبوکارهاست. بانکهای بزرگ، شرکتهای فناوری و حتی دولتها به دنبال ایجاد رمزارزهای اختصاصی یا ورود به اکوسیستم بلاکچین هستند.

- نمونه: پروژه «یوان دیجیتال» در چین و «یورو دیجیتال» در اتحادیه اروپا.

۲. ادغام با فناوریهای نو

بلاکچین با حوزههایی مثل هوش مصنوعی، اینترنت اشیا (IoT) و فضای ابری ترکیب خواهد شد.

- مثال: دستگاههای IoT میتوانند تراکنشها و دادهها را بهطور مستقیم در بلاکچین ثبت کنند تا شفافیت و امنیت افزایش یابد.

۳. تحول در امور مالی غیرمتمرکز (DeFi Revolution)

پروژههای DeFi روزبهروز در حال گسترش هستند و آینده آنها میتواند بانکداری سنتی را دگرگون کند.

- چشمانداز: امکان دریافت وام، سرمایهگذاری یا بیمه بدون حضور حتی یک بانک یا واسطه.

۴. رمزارزهای بانک مرکزی (CBDC)

دولتها به سمت ایجاد ارز دیجیتال رسمی حرکت میکنند تا سرعت، امنیت و شفافیت پرداختها را در سطح ملی افزایش دهند.

- مزیت: کاهش هزینههای چاپ پول و کنترل بهتر سیاستهای پولی.

۵. قانونگذاری و چارچوبهای امنیتی

رشد سریع بازار رمزارزها نیازمند قوانین شفاف و استانداردهای امنیتی است. انتظار میرود در آینده، مقررات بینالمللی شکل بگیرد که از سرمایهگذاران حفاظت کرده و مانع سوءاستفادهها شود.

۶. رشد بازار NFT و متاورس

بلاکچین موتور محرک متاورس خواهد بود، و NFT ها جایگاه مالکیت دیجیتال را در این جهان مجازی تثبیت میکنند.

- پیشبینی: گسترش بازار آثار دیجیتال و داراییهای مجازی به میلیاردها دلار در سال.

۷. تمرکز بر انرژی سبز و بلاکچین پایدار

با توجه به انتقادات درباره مصرف برق ماینینگ، پروژههای آینده به سمت الگوریتمهای کممصرف و استفاده از انرژیهای تجدیدپذیر حرکت خواهند کرد.

- نمونه: ظهور بلاکچینهایی با سازوکار «اثبات سهام» (PoS) به جای «اثبات کار» (PoW).

مسیر بلاکچین و ارزهای دیجیتال، مشابه مسیر اینترنت در دهه ۹۰ میلادی، در ابتدای یک انقلاب جهانی قرار دارد. با ورود قوانین شفاف، آموزش گسترده و ادغام با فناوریهای نو، این حوزه میتواند تا دهه آینده، بخش جداییناپذیر زندگی روزمره و اقتصاد جهانی شود.

جمعبندی و نتیجهگیری

از روزی که بیتکوین توسط ساتوشی ناکاموتو معرفی شد، جهان مالی قدم به مرحلهای تازه گذاشت؛ جایی که پول میتواند دیجیتال، غیرمتمرکز و شفاف باشد. در این مقاله، مسیر آشنایی با پیدایش پول دیجیتال را شروع کردیم، تفاوت آن با پول الکترونیک را فهمیدیم، با ساختار و ویژگیهای بلاکچین آشنا شدیم، مزایا و معایب ارز دیجیتال را بررسی کردیم، کاربردهای عملی این فناوری را شناختیم و در پایان، نگاهی به آینده بلاکچین و رمزارزها انداختیم.

پیام مهم این مقاله برای شما بهعنوان یک تازهکار این است که:

- رمزارزها صرفاً ابزار سرمایهگذاری نیستند، بلکه انقلاب در شیوه تبادل و ذخیره ارزش هستند.

- بلاکچین پایهای است که میتواند صنایع مختلف را دگرگون کند.

- مزایا و معایب این فضا را باید با دقت سنجید و هیچ تصمیمی بدون دانش و مدیریت ریسک نباید گرفت.

در مسیر یادگیری، دو اصل حیاتی را فراموش نکنید:

آموزش مستمر و آزمایش در مقیاس کوچک. دنیای رمزارز با سرعت تغییر میکند و تنها کسانی موفق خواهند شد که دانش خود را بهروزرسانی کرده و با آگاهی حرکت کنند. در ادامه اگر تمایل دارید اطلاعاتی در خصوص پیش بینی بیت کوین داشته باشید کلیک کنید. آرسون به عنوان یک پلتفرم مشاوره سرمایه گذاری اخبار و مطالب را در خصوص پیش بینی بورس ، سرمایه گذاری در طلا ، سرمایه گذاری با پول کم و پرسود ترین سرمایه گذاری در ایران را ارئه میکند.

سوالات متداول

1. ارز دیجیتال چیست؟

ارز دیجیتال نوعی پول دیجیتال غیرمتمرکز است که بر بستر بلاکچین فعالیت میکند و بدون نیاز به بانک یا واسطه، امکان انتقال ارزش را در سراسر جهان فراهم میکند.

2. بلاکچین چه تفاوتی با پایگاه دادههای معمولی دارد؟

بلاکچین یک دفترکل توزیعشده و تغییرناپذیر است که اطلاعات آن بهصورت عمومی و رمزنگاریشده ثبت میشود، در حالی که دیتابیسهای سنتی متمرکز و قابل ویرایش هستند.

3. تفاوت ارز دیجیتال با پول الکترونیک چیست؟

پول الکترونیک تحت کنترل بانکها و نهادهای مرکزی است، اما ارز دیجیتال غیرمتمرکز بوده و مالکیت واقعی آن در اختیار دارنده کلید خصوصی کیف پول است.

4. آیا سرمایهگذاری در ارز دیجیتال امن است؟

امنیت بلاکچین بالاست، اما بازار ارز دیجیتال نوسان زیادی دارد و نیازمند دانش، مدیریت ریسک و استفاده از کیف پولها و صرافیهای معتبر است.

5. بلاکچین فقط برای بیتکوین استفاده میشود؟

خیر، بلاکچین کاربردهای گستردهای مانند قراردادهای هوشمند، NFT، رأیگیری الکترونیکی، مدیریت زنجیره تأمین و حوزه سلامت دارد.

6. آیا آینده ارزهای دیجیتال تضمینشده است؟

هیچ بازاری تضمینشده نیست، اما شواهد نشان میدهد بلاکچین و رمزارزها در حال تبدیل شدن به بخش مهمی از اقتصاد دیجیتال جهانی هستند.